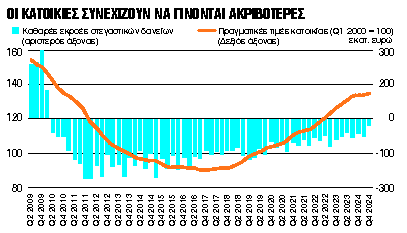

Τον κώδωνα του κινδύνου για την αγορά ακινήτων και το υψηλό ιδιωτικό χρέος έκρουσαν οι αναλυτές της Standard & Poor’s σε διαδικτυακή παρουσίαση για τις πιστωτικές τάσεις στην Ελλάδα και την Κύπρο. Οπως ανέφερε ο τραπεζικός αναλυτής του οίκου Πιερ Ολεζιέν, στην αγορά ακινήτων παρατηρείται «υπερτιμολόγηση», εν μέρει λόγω ξένων επενδύσεων και επενδύσεων σε ενοικιάσεις, η οποία θα πρέπει να «παρακολουθείται προσεκτικά». «Για την ώρα, το εξετάζουμε [σ.σ. το ζήτημα της υπερτιμολόγησης] ως μια αναπλήρωση μετά την κρίση, όμως αν συνεχιστεί τα επόμενα χρόνια, θα σημαίνει ότι δημιουργούνται μεγάλες ανισορροπίες» είπε ο ίδιος.

Επιπλέον, ο Ολεζιέν τόνισε ότι τα μη εξυπηρετούμενα δάνεια μπορεί να έχουν φύγει από τις τράπεζες, όμως παραμένουν στην οικονομία, στους ισολογισμούς των εταιρειών διαχείρισης απαιτήσεων (servicers). «Πολλά νοικοκυριά παραμένουν επί της ουσίας χρεοκοπημένα» ανέφερε ο αναλυτής της S&P και πρόσθεσε ότι αυτό εξηγεί την πολύ ασθενή ζήτηση για δάνεια από τα νοικοκυριά, και ειδικά για στεγαστικά.

Συνολικά, πάντως, οι αναλυτές της S&P μίλησαν με θετικά λόγια για την ελληνική οικονομία, που αναμένεται να αναπτυχθεί με ρυθμό 2,3% το 2025, έναντι 0,8% για το σύνολο της ΕΕ. Ωστόσο, ο Σάμουελ Τιλερέι, υπεύθυνος για την αξιολόγηση του Δημοσίου, είπε ότι για να υπάρξει νέα αναβάθμιση του πιστωτικού προφίλ της χώρας, απαιτείται η μείωση του δείκτη χρέους προς ΑΕΠ, με τον οίκο να βλέπει θετικά το ενδεχόμενο πρόωρης αποπληρωμής των δανείων της περιόδου της κρίσης. Σύμφωνα με τη S&P, το χρέος θα διαμορφωθεί στο 114% του ΑΕΠ το 2028.

Σε ό,τι αφορά το μεγάλο έλλειμμα που καταγράφει η χώρα στο ισοζύγιο τρεχουσών συναλλαγών, οι αναλυτές ανέφεραν ότι είναι προβληματικό, όμως αναμένεται να περιοριστεί σημαντικά από το 2027 και έπειτα, μετά τη λήξη του ΤΑΑ, που συνεισφέρει σημαντικά στη μεγέθυνση του ελλείμματος. Αλλωστε, οι μεγάλες επενδύσεις στην ενέργεια και ειδικά στις ΑΠΕ εκτιμάται ότι θα βελτιώσουν σημαντικά την εικόνα του.Για τις τράπεζες, ο Πιερ Ολεζιέν τόνισε ότι στρέφονται στη διατήρηση της υψηλής κερδοφορίας σε ένα περιβάλλον μειωμένων επιτοκίων. Για να το καταφέρουν βασίζονται στην πιστωτική επέκταση, κυρίως με επιχειρηματικά δάνεια, καθώς και στη διαφοροποίηση των πηγών εσόδων τους, με όχημα εξαγορές και συνέργειες. Επιπλέον, υπογράμμισε ότι οι ελληνικές τράπεζες έχουν πολύ χαμηλό κόστος χρηματοδότησης από καταθέσεις.

Τέλος, αναφέρθηκε στο ζήτημα της επαναγοράς επανεξυπηρετούμενων δανείων. Οπως είπε, δεν παρατηρείται τάση μεγέθυνσης του «κόκκινου» χαρτοφυλακίου των τραπεζών, ωστόσο χρειάζεται προσοχή, ειδικά στον τομέα της ναυτιλίας που ενδέχεται να επηρεαστεί σημαντικά από την αλλαγή εμπορικής πολιτικής των ΗΠΑ.